白色申告の場合の帳簿付けの方法について。現金出納帳など

平成26年1月1日より、白色申告でも帳簿を作成して保存することが義務づけとなりました。

白色申告の場合の帳簿づけについて、確認してみましょう。

白色申告の場合の帳簿づけ

白色申告の場合、単式簿記により帳簿をつけていきます。

単式簿記とは、取引の結果を一面的にとらえて、記帳する方法となります。

資金の収支部分に注目して、記帳していきます。

帳簿の種類

白色申告の場合の帳簿は、現金出納帳、経費帳、売掛帳、買掛帳、固定資産台帳になります。

それぞれの帳簿に記載する内容は以下のようになります。

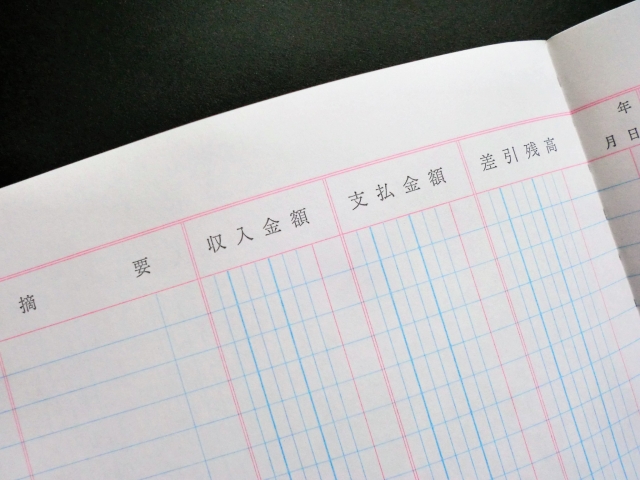

帳簿の種類1:現金出納帳

現金出納帳には、日々の現金の収入と支出を記載していきます。

原則は1取引ごとに記載をしていきます。

金額が少額なものの場合、1日分をまとめて記載することも可能です。

帳簿の種類2:経費帳

経費帳には、商品の仕入以外の旅費交通費、修繕費、水道光熱費、通信費などの経費を記載していきます。

帳簿の種類3:売掛帳

売掛帳には、商品を掛けで販売した場合の売掛金の発生と回収の状況、得意先ごとの情報を記載していきます。

帳簿の種類4:買掛帳

買掛帳には、商品を掛けで購入した場合の買掛金の発生と支払の状況、仕入先ごとの情報を記載していきます。

帳簿の種類5:固定資産台帳

事業で使用る建物や車両などの固定資産の明細を記載していきます。

固定資産は決算で計上する減価償却費という経費の計算のもととなります。

白色申告の場合の帳簿の内容と保存

白色申告の場合の帳簿の内容と保存に関しては、以下のようになります。

対象となる方

事業所得、不動産所得又は山林所得を生ずべき業務を行う全ての方です。

所得税及び復興特別所得税の申告が必要ない方も、記帳・帳簿等の保存制度の対象となります。

記帳する内容

売上げなどの収入金額、仕入れや経費に関する事項について、取引の年月日、売上先・仕入先その他の相手方の名称、金額、日々の売上げ・仕入れ・経費の金額等を帳簿に記載します。

記帳に当たっては、一つ一つの取引ごとではなく日々の合計金額をまとめて記載するなど、簡易な方法で記載してもよいことになっています。

帳簿等の保存

収入金額や必要経費を記載した帳簿のほか、帳簿や請求書・領収書などの書類を整理して保存する必要があります。

帳簿と書類の保存期間

帳簿と書類の保存期間は以下のようになります。

- 収入金額や必要経費を記載した帳簿(法定帳簿):7年

- 上記以外の帳簿(任意帳簿):5年

- 決算に関して作成した棚卸表その他の書類:5年

- 請求書、納品書、送り状、領収書など:5年

まとめ

帳簿付けは面倒な作業ですが、白色申告の場合は簡易式の方法なので、なるべく最低でも1ヶ月の1回は確認して作成するようにしましょう。